来源:中国财富网 1 发布日期:2019-10-19

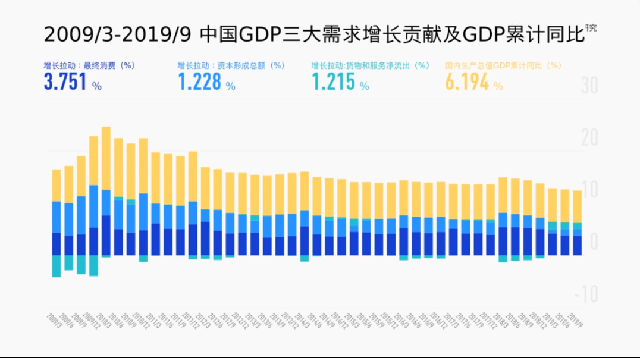

2019年三季度我国实际GDP同比增加6.0%,低于市场预期。

据申万宏源研究表示:9月社会零售品消费总额、工业增加值增速分别回升至7.8%、5.8%;固定资产投资表现分化,基建投资(全口径)累计增速回升至3.4%,地产投资持平10.5%,制造业投资小幅回落至2.5%。

申万宏源宏观秦泰等对三季度经济增长及9月经济数据进行深入分析后,主要观点如下:

1. GDP:三季度增速回落,但代表内需的消费改善、投资稳定,增长结构趋于优化。

从三季度经济增长的需求端结构看:1.最终消费累计贡献持平3.8%,当季贡献较二季度(3.4%)小幅改善,反映居民消费增长较为稳定。2.资本形成累计贡献持平1.2%,同时三季度剔除价格后实际固定投资增速维持高位,显示去库存仍为主要拖累。3.尽管三季度出口增速回落,但净出口累计贡献仅小幅回落0.1个百分点至1.2%。

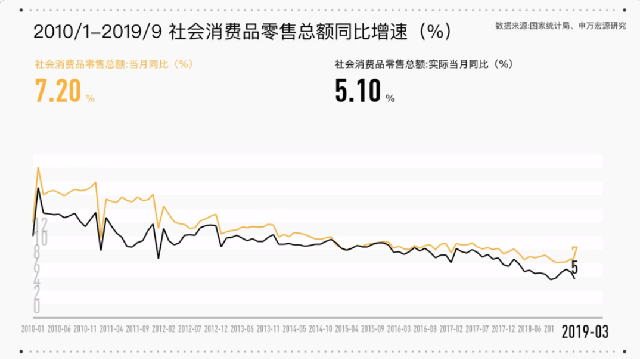

2. 社会零售品消费总额:9月汽车跌幅收窄,可选品普遍改善,消费品零售如预期回升。

9月社会消费品零售同比回升至7.8%。可选消费持续改善是主要推升因素:汽车经历6月集中销售、7-8月下滑之后,9月同比跌幅显著收窄至-2.2%;其他可选品亦普遍延续改善态势。申万宏源宏观秦泰等认为,四季度低基数下社会零售品消费总额有望持续回升。

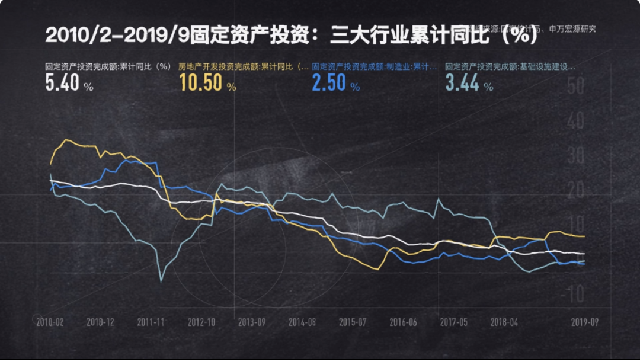

3. 投资:基建稳定回升、地产维持高位,制造业高基数下仍稳定,固定投资增速小幅回落。

1-9月固定资产投资累计增长5.4%,较前8个月小幅回落0.1个百分点。申万宏源宏观秦泰等分析投资增长结构后认为,基建(全口径)累计增速回升,显示前期专项债加速发行和信用环境改善的支撑作用持续显现。房地产开发投资持平高位、高于预期,主因土地成交短期跌幅收窄,交付高峰下建筑投资维持高增。制造业投资小幅回落,但考虑到基数显著走高,实际表现较为稳健。此外,三季度以来工业品价格持续下滑,投资价格指数亦明显回落,实际固定投资增速仍维持强劲。

综合上述分析,申万宏源宏观团队预计四季度经济增长将呈现消费改善、工业生产较好、边际补库的格局,GDP增速四季度有望稳定或小幅回升。

编导:贾丰瑛